Auf minus 0,5 Prozent hat die EZB den Strafzins bereits gesenkt und er könnte noch weiter fallen. Doch dieser Schritt hätte weitreichende Folgen. Was ein hoher Negativzins für Banken, Sparer und Versicherer bedeutet.

Die Commerzbank tut es, die Deutsche Bank tut es – und die Volks- und Raiffeisenbanken sind ebenfalls dabei. Sie alle planen den Bruch des letzten Tabus. Bislang schreckten mehr als 90 Prozent der 1300 Banken und Sparkassen in Deutschland davor zurück, Privatkunden Strafzinsen abzuknöpfen.

Doch der Druck auf die Geldhäuser ist längst zu groß. Minus 0,5 Prozent müssen die Institute berappen, wenn sie über Nacht Gelder bei der EZB parken – eine Milliardenbelastung für die gesamte Branche!

Daher wird nun Wirklichkeit, wovor EZB-Kritiker schon lange warnen: Die Banken bitten bald nicht mehr nur Firmen für die Verwahrung ihrer Einlagen zur Kasse, sondern auch Privatkunden. Auf den Punkt gebracht: Wer sparen will, zahlt künftig drauf!

Unter der neuen EZB-Chefin Christine Lagarde dürfte sich die Politik der Minuszinsen sogar noch verschärfen. „Es gibt eine Grenze, wie weit und wie tief man in den negativen Bereich vordringen kann“, sagte Lagarde jüngst in einem Interview. „Es gibt bei allem einen Boden, aber den haben wir zum jetzigen Zeitpunkt noch nicht erreicht.“

Angesichts solcher Äußerungen ist wahrscheinlich, dass die EZB bald der Geldpolitik von Japan oder der Schweiz nacheifert – und ebenfalls einen negativen Leitzins einführt. Spätestens in der nächsten Rezession dürfte es so weit sein. In der Vergangenheit mussten die Zentralbanken die Zinsen um etwa vier bis fünf Prozentpunkte senken, um eine Krise zu stoppen. Bei einem derzeitigen Leitzins von null ist klar, wohin die Reise dann geht.

Für Bankkunden wäre dies der Super-GAU. Die Geldinstitute wären unweigerlich gezwungen, nicht nur ihre vermögende Privatkundschaft mit Strafzinsen zu belasten. Bis dato gelten Freigrenzen von 100.000 Euro und mehr. Das wäre dann passé. Auch die Sparvermögen von Kleinsparern müssten dann dran glauben – sie würden ebenfalls entwertet.

Für die Banken wäre ein negativer Leitzins ebenfalls ein Riesenproblem. Zumal die EZB mit ihrer Politik des ultrabilligen Geldes die Geschäftsmodelle der Banken ohnehin bereits stark strapaziert hat (Wer das Finanzsystem erklärt, ist antisemitisch (Videos)).

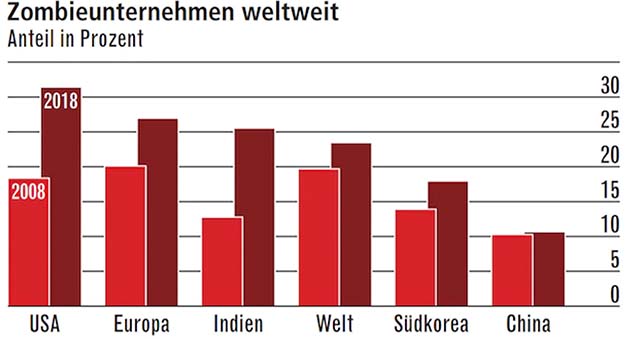

Zombiefirmen schaffen Zombiebanken: Neue Krise droht

Die wichtigste Ertragssäule der Geldhäuser – das Zinsgeschäft – ist mit der Abschaffung des Zinses in der Euro-Zone faktisch eliminiert. Platt gesagt: Gelder günstig einholen und sie teurer wieder verleihen. Was sich einfach anhört, ist in Wirklichkeit eine hochkomplexe Angelegenheit. In einer Welt von Null- und Minuszinsen ist es für die Institute unmöglich, eine vernünftige Zinsmarge zu verdienen. Davon hingen lange Jahre jedoch knapp 80 Prozent der Erträge der Banken ab.

Kein Wunder, dass die Börsenbewertungen vieler europäischer Geldhäuser rapide in den Keller gerauscht sind. Die Börsen antizipieren, dass die Institute nicht sicherer und stabiler sind als vor der letzten Krise. Sie sind vielmehr wieder zu einem systemischen Risiko mutiert. Gut möglich, dass sich schon bald die nächste große Bankenkrise über Europa zusammenbraut.

Denn die EZB hat mit ihrer Politik des ultrabilligen Geldes vielen Firmen, die längst insolvent sein müssten, erlaubt, am Leben zu bleiben. Diese Zombieunternehmen führen nun ein bedrohliches Eigenleben in den Bilanzen vieler Banken. Die Existenz von Zombiefirmen zieht unweigerlich die Existenz von Zombiebanken nach sich. „Der große Knall ist nur eine Frage der Zeit“, sagt EZB-Kritiker Marc Friedrich.

Im Lichte dessen ist der Vorschlag von Finanzminister Olaf Scholz (SPD), über einen europäischen Einlagensicherungsfonds die nationalen Sicherungssysteme für Banken zu ergänzen, hochproblematisch. Die Idee: Gerät eine Bank in Schieflage, könnte sich der betroffene Staat auch Geld vom Europäischen Stabilitätsmechanismus (ESM) holen.

Dessen stärkster Stabilitätsanker wiederum ist Deutschland. Ergo: Die Einlagen italienischer oder griechischer Sparer wären in einer Bankenkrise somit weitgehend geschützt – mit den Mitteln deutscher Steuerzahler (Die vorsätzliche Zerstörung des Finanzsystems (Video)).

Absurdes System

Ein negativer Leitzins dürfte den Ausbruch einer kommenden Krise jedoch kaum verhindern. Im Gegenteil: Es ist wahrscheinlich, dass er die marktwirtschaftliche Ordnung sogar weiter destabilisiert – und dem ohnehin schwächelnden Produktivitätswachstum in der Euro-Zone endgültig die letzte Ölung verpasst.

Denn Geld, das keinen Preis mehr hat, zieht unweigerlich zwei Dinge nach sich: erstens schlechte Investitionen, die sich nicht mehr rechnen müssen. Und zweitens eine kolossale Ausweitung der extremen Schuldenberge.

In einer Welt von Negativzinsen hätten hochverschuldete Firmen und Staaten keinerlei Anreiz mehr, ihre Kreditlasten zu reduzieren. Stattdessen würden sie ihre Verschuldung weiter in die Höhe treiben – und würden dafür sogar Geld bekommen. Schon heute können manche Staaten sich zum Nulltarif mit Krediten vollsaugen. Viele europäische Staatsanleihen weisen bereits negative Renditen aus.

Gut für die Schuldner, schlecht für Sparer, die mit Zinsprodukten fürs Alter vorsorgen. Während die Zinslasten für verschuldete Staaten sanken, mussten deutsche Lebens- und Rentenversicherungen hohe Zinsverluste einstecken. Viele Versicherer mussten ihre Überschussbeteiligungen senken. Ein flächendeckender Minuszins würde dieses absurde System nur noch verstärken.

Die EZB würde endgültig alles auf eine Karte setzen – der gefährlichste Zock der Geldgeschichte.

Bereits 300 Banken erheben Negativzinsen

Das Ratgeberportal biallo.de fand kürzlich in einer Untersuchung von rund 1300 Banken und Sparkassen heraus, dass mittlerweile über 300 Geldhäuser Negativzinsen bei einem Teil ihrer Privat- oder Geschäftskunden erheben. Einige tarnen das in einer Sondergebühr etwa für die Kontoführung, andere erheben ein Verwahrentgelt ab einem bestimmten Betrag, zum Beispiel ab 100.000 Euro oder ab einer Million Euro.

Die Folgen der niedrigen Zinsen alarmieren inzwischen auch Europas Währungshüter: „Die Nebenwirkungen der Geldpolitik werden immer offensichtlicher, das müssen wir berücksichtigen“, erklärte EZB-Vizepräsident Luis de Guindos, als er Ende November den aktuellen Finanzstabilitätsbericht der der EZB vorstellte. „Wir müssen uns mehr auf die Nebenwirkungen konzentrieren.“ Ähnlich hatte sich der Spanier bereits Anfang der Woche geäußert.

In dem Bericht, den die Notenbank halbjährlich vorlegt, kommt die EZB zu dem Schluss, dass die Risiken und Herausforderungen für die Finanzstabilität im Euroraum zugenommen haben – auch wegen der Nullzinspolitik. „Während das Niedrigzinsumfeld die Gesamtwirtschaft stützt, stellen wir auch eine steigende Bereitschaft fest, Risiken einzugehen“, erklärte de Guindos. „Dies könnte mittelfristig zu Herausforderungen für die Finanzstabilität führen.“

Negativzinsen belasten die Banken

Für die Banken im Euroraum bleibt das Zinstief eine Last, denn ihnen brechen die Erträge weg. Die Negativzinsen der EZB sind zudem eine Milliardenbelastung für die Branche, auch wenn es neuerdings Freibeträge gibt.

„Die Eigenkapitalrendite der Banken im Euroraum wird voraussichtlich weiter unter Druck bleiben – und zwar sowohl aufgrund der schwächeren Konjunkturaussichten als auch aufgrund anhaltender Kostenineffizienzen und Überkapazitäten“, stellt die EZB fest.

Die seit 1. November amtierende EZB-Präsidentin Christine Lagarde hatte bereits vor ihrem Amtsantritt deutlich gemacht, dass sie eine sehr lockere Geldpolitik auf absehbare Zeit für nötig hält. Lagarde hatte aber auch gesagt: „Wir müssen die negativen Folgen und Nebeneffekte im Blick behalten.“ Die Sorgen der Menschen müssten beachtet werden. Außerdem wolle sie die Entscheidungen der Notenbank künftig besser erklären.

Hintergrund: Die lockere Geldpolitik der EZB

Die Europäische Zentralbank strebt eine Inflationsrate von knapp unter zwei Prozent an. Doch schon seit Jahren ist die Teuerungsrate in der Eurozone weit von diesem Wert entfernt. Deshalb versucht die EZB mit ihrer lockeren Geldpolitik, das Wirtschaftswachstum anzuregen.

Die Hoffnung: Billige Zinsen machen Kredite attraktiver. Die Firmen nutzen das Geld für Investitionen, die Bürger für den Konsum. Seit 2016 liegt der Leitzins bei null Prozent, Strafzinsen auf Einlagen gibt es sogar schon seit 2014. Doch eine wirklich Besserung hat sich seitdem nicht eingestellt.

Hauptgrund für Negativzinsen aktuell ist, dass zahlreiche Banken den Einlagezins der Europäischen Zentralbank (EZB) an die Kunden weitergeben, um Verlustgeschäften vorzubeugen, die sie nicht an anderer Stelle ausgleichen können. Im Jahr 2014 hatte die Zentralbank den Einlagezins, also das Entgelt für Einlagen von Banken bei der EZB, auf unter null gesenkt.

Damit sollten die Banken animiert werden, das Geld stattdessen für die Kreditvergabe an Unternehmen und Privatkunden einzusetzen, um mit dem Geld letztlich die Wirtschaft zu beflügeln. Um Privatkunden nicht zu verprellen und kleine Sparer zu schonen, geben die meisten Banken den Strafzins aber nicht oder erst ab einem bestimmten Vermögen an die Kunden weiter. Häufiger werden Firmenkunden zur Kasse gebeten.

Literatur:

Die Angst der Eliten: Wer fürchtet die Demokratie?

Wehrt Euch, Bürger!: Wie die Europäische Zentralbank unser Geld zerstört

Die Abschaffung des Bargelds und die Folgen: Der Weg in die totale Kontrolle

Wer regiert das Geld?: Banken, Demokratie und Täuschung

Quellen: PublicDomain/Focus am 20.04.2021

Hermann Josef Abs soll gesagt haben, daß Jemand, der einer Bank vertraut und ihr Geld gibt, ein Idiot sei. Weiterhin soll er gesagt haben, daß er besseres wüßte als einer Bank sein Geld zu geben.

Eingedenk seiner Worte handele ich.

Bei Minuszins auf dem Tagesgeldkonto öffnet sich die GeldBüchse der Pandorra und der Bankrun geht los. Nur mit Bargeldabschaffung kann man das verhindern oder nur 50eur am Tag. Aber sie werden das Matratzencash auch eiskalt für ungültig erklären, also keine chance, es in die zukünftige Plastikgeldwährung zurückzutauschen, oder wenn, dann nur zu einem miesen 10:1 – Kurs. Und die Geschäfte haben auch dicht ( knockdown ) , kannst also nicht noch schnell was Wertiges kaufen. Immer wenn also gerade Lockdown ist, ist die Wahrscheinlichkeit groß, daß „M“ auf den Balkon tritt und den Euro für beendet erklärt. Dann bekommst Du noch ein fierfaffendaff reingedrückt und das wars.

Dazu dieses:

https://connectiv.events/globalisten-bereiten-eine-weitere-krise-in-amerika-vor-da-die-great-reset-agenda-derzeit-scheitert/

Warum wird das absolut Böse verleugnet?

https://uncutnews.ch/verleugnung-des-daemonischen/