Der Zusammenbruch des in Texas ansässigen Subprime-Autokreditgebers Tricolor Holdings in der vergangenen Woche und sein Insolvenzantrag, bei dem das Unternehmen erklärte, es wolle sein Geschäft aufgeben, statt eine Umstrukturierung vorzunehmen, haben die Befürchtung geweckt, dass dies der Vorbote ähnlicher Ereignisse sein könnte.

Tricolor vergab Kredite an einkommensschwache Einwohner und Einwanderer, die oft keine Sozialversicherungsnummer hatten. Die Finanzierung erfolgte über Kredite von Banken und privaten Investmentfirmen, darunter auch einige der größten Namen der Finanzwelt.

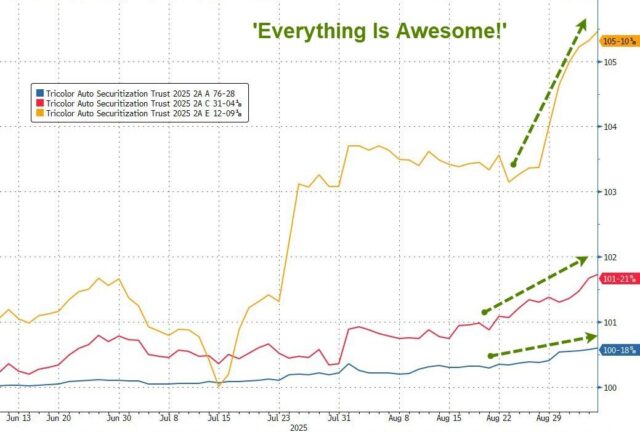

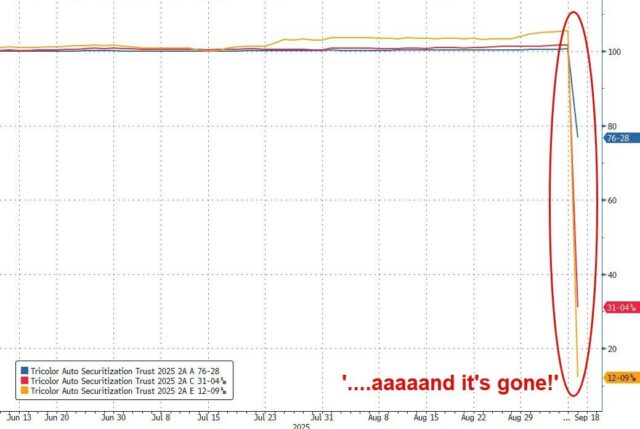

Die Kredite wurden dann gebündelt und in Tranchen – von hoch bis niedrig – als Asset-Backed Securities (ABS) verkauft. Als der Zusammenbruch eintrat, notierte die sicherste Tranche, die erst im Juni mit AAA bewertet worden war, bei 78 Cent pro Dollar, die niedrigste bei nur 12 Cent. Im März waren solche Wertpapiere im Wert von 1,4 Milliarden Dollar im Umlauf.

Das Geschäftsmodell von Tricolor war eine Wiederholung des Subprime-Hypothekengeschäfts, das eine zentrale Rolle bei der Auslösung der Finanzkrise von 2008 spielte.

Während die meisten Medienkommentare diese Tatsache zur Kenntnis nahmen, gab es auch Versicherungen, dass Tricolor eher ein Ausreißer als ein Vorbote einer größeren Krise gewesen sei und dass der Subprime-Autokreditmarkt zum Zeitpunkt des Crashs nur ein Achtel der Größe des Subprime-Hypothekenmarktes gehabt habe.

Dennoch gab es Bedenken, da große Banken wie JP Morgan Chase, Barclays und die regionale US-Bank Fifth Third jeweils ein Engagement von rund 200 Millionen Dollar bei Tricolor hatten und in der Insolvenzanmeldung als gesicherte Kreditgeber genannt wurden. (Babylons Finanzsystem implodiert im September)

Ist gerade ein mittelgroßer Kanarienvogel in der Kohlenmine der Verbraucherkredite verendet?

Während die Welt und sein Hauskaninchen gebannt an den Bildschirmen klebten und an jedem Wort von Fed-Vorsitzendem Powell hingen, geschah etwas mit einem Namen, von dem wahrscheinlich nur wenige gehört haben, das aber einen weitaus größeren Einfluss auf die Märkte haben könnte.

Nachdem die Anleihenkurse der USA Woche für Woche gestiegen waren, offenbar aufgrund des Vertrauens in die US-Verbraucher (vor allem in die Verbraucher mit den niedrigsten Einkommen) …

.. die Preise für die fast 2 Milliarden Dollar schweren Schulden des Subprime-Autokreditgebers Tricolor Holdings sind gestern plötzlich eingebrochen , sodass Gläubiger in den gesamten USA verzweifelt versuchen, ihre Ansprüche auf die verbleibenden Vermögenswerte des Unternehmens geltend zu machen und ihre Verluste einzudämmen …

Wie Bloomberg berichtet, sind die genauen Hintergründe des Zusammenbruchs von Tricolor weiterhin ungewiss. Bundesermittler gehen derzeit möglichen Betrugsfällen nach und Banken prüfen, ob dieselben Sicherheiten an mehrere Kreditgeber verpfändet wurden.

In Dallas hat die Regionalbank Triumph Financial Inc. Mitarbeiterteams zu Gebrauchtwagenplätzen entsandt, wo sie die Fahrzeuge, die ihrer Ansicht nach als Sicherheit für ihre Kredite dienen, identifizieren und an sichere Orte bringen.

In Midtown Manhattan rief Clear Haven Capital Management, eine kleine Investmentfirma, die eine Position in den forderungsbesicherten Anleihen von Tricolor aufgebaut hatte, andere Anleihegläubiger an und drängte sie, sich zusammenzuschließen und dafür zu kämpfen, dass die großen Banken nicht auf die Vermögenswerte zugreifen, die ihnen gehören.

Diese Banken, darunter JPMorgan Chase & Co. und Fifth Third Bancorp, haben begonnen, ihre eigenen Sicherheiten forensisch zu untersuchen, um das Ausmaß der Verluste zu ermitteln.

Dies ist einer der Gründe für die hektische Aufregung: Das Gefühl, dass viele Details des Zusammenbruchs von Tricolor, einem Anbieter von hochverzinslichen Autokrediten für Arbeiter ohne Aufenthaltspapiere, auch eine Woche nach der Insolvenzanmeldung noch immer im Dunkeln liegen.

Besonders wichtig war dabei die Frage: Gab es Betrug, wie ihn die Bundesermittler jetzt untersuchen, und wie weit verbreitet war er?

„Alle tappen im Dunkeln, wie schwerwiegend diese Betrugsvorwürfe sind, deshalb beeilen sich Anleihegläubiger und Kreditgeber, ihre Interessen zu schützen“, sagte Boris Peresechensky, Portfoliomanager bei Orange Investment Advisors.

Zwei weitere große Subprime-Autokreditgeber, die in den letzten Jahren Insolvenz angemeldet haben – American Car Center und US Auto Sales –, hätten einigen nachrangigen Anleihegläubigern letztendlich hohe Kosten verursacht, sagte Peresechensky.

Es gibt Hinweise darauf, dass es sich möglicherweise um einen weitverbreiteten Vorfall handelt. Die Banken prüfen, ob dieselben Sicherheiten an mehrere Kreditgeber verpfändet wurden.

Bloomberg berichtet, dass mit den Ermittlungen vertraute Personen sagen, der Verdacht auf Manipulation reiche Monate zurück, möglicherweise sogar noch länger.

Anfang dieser Woche erhielten Inhaber der Asset-Backed Bonds von Tricolor einige geplante Zahlungen nicht, wie mit der Angelegenheit vertraute Personen berichteten.

Sie hätten auch keinen Überweisungsbericht erhalten – die reguläre Aufstellung, in der die von den Kreditnehmern erhaltenen Gelder und deren Verteilung detailliert aufgeführt sind – sagten die Personen.

Tricolor habe sich für die Liquidation im Insolvenzverfahren entschieden, statt eine Reorganisation zu versuchen, sagte eine mit der Entscheidung vertraute Person.

Grund seien Bedenken hinsichtlich des Prozessrisikos und Anzeichen dafür, dass nicht genügend Vermögenswerte für eine Restrukturierung vorhanden seien.

Das Unternehmen hat in seinem Insolvenzantrag mehr als 25.000 Gläubiger, Lieferanten und andere betroffene Parteien aufgeführt.

Unterm Strich ist ein großer (Subprime-)Autokreditgeber gerade auf epische Weise (aus dem Nichts) vor die Wand gefahren, als die Geschichte vom sogenannten „starken Verbraucher“ (die Ausgaben waren insgesamt solide) des Kaisers neue Kleider plötzlich als weiterer Beweis für die K-förmige Wirtschaft entlarvt wurde, in der die Amerikaner leben (Besitzer und Besitzlose), und die Divergenz wird immer größer.

Wenn die durch Sicherheiten abgesicherten Subprime-Autokreditgeber zusammenbrechen, wie lange dauert es dann, bis die Ausfallraten bei Sofortkauf- und späteren Zahlerkrediten in die Höhe schnellen?

Larry McDonald vom Bear Traps Report stellte kürzlich fest, dass BDCs und private Kreditinstitute ins Wanken geraten – einige namhafte Unternehmen notieren deutlich unter ihren jüngsten Höchstständen.

Zwar scheinen die übermäßigen Ausgaben für KI-Rechenzentren die Ursache für diese Probleme zu sein, doch ein Übergreifen dieser veralteten Kreditanlagen (von Subprime-Autos bis hin zu BNPL) auf den Mainstream ist nichts, was jemand noch einmal erleben möchte.

Eine Abrechnung?

Wie das Wall Street Journal Anfang der Woche feststellte , haben viele junge Menschen während der Pandemie Kredite für den Autokauf aufgenommen, da sie keine Studienkredite zurückzahlen mussten. Jetzt fällt es ihnen schwer, beide Kredite zurückzuzahlen.

Zahlungsrückstände und Autopfändungen nähern sich dem Rezessionsniveau von 2009 an.

Dennoch haben die Anleger weiterhin Subprime-Autokredite aufgekauft.

Die Fed hat diese Woche die Zinsen gesenkt, obwohl die aktuelle Lage auf den Finanzmärkten darauf schließen lässt, dass die Geldpolitik gar nicht so restriktiv ist.

Unternehmen mit niedriger Kreditwürdigkeit haben in diesem Sommer eine Rekordsumme an Schuldtiteln ausgegeben, um von der hohen Nachfrage der Anleger und den sinkenden Risikoprämien zu profitieren.

Nach Zeiten des leichten Geldes gibt es immer eine Abrechnung, und die Frage ist, ob Tricolor ein Ausreißer oder ein Vorbote ist.

Ist Tricolor Holdings der Bear Stearns Structured-Credit Fund des Jahres 2025 (Stand: Juni 2007)?

Quellen: PublicDomain/zerohedge.com am 19.09.2025

Die Rockefellers kontrollierten das Erdölmonopol. Luftschiffe verwendeten nur Wasserstoff und Helium zum Auftrieb, kein Erdöl war nötig.

–

@unzensiert / @unzensiertV2

………………………….

wwg1wga-tv.de/view/teil1-augenoffner-serie-von-thomas-liebl/GgW9C

…………………………………..

washingtonpost.com/world/2025/09/19/ukraine-russia-weapons-drones/45100e9e-9517-11f0-8336-4757e168ec2a_story.html

…………………………………….

achgut.com/artikel/dieser_oerr_ist_nicht_reformierbar

…………………………………..

apollo-news.net/ruhe-in-frieden-charlie-kirk-sparkasse-feuert-dienstleister-wegen-trauerkommentars/

………………………………

report24.news/neue-erkenntnisse-zum-blackout-in-spanien-solar-experimente-destabilisierten-das-netz/

……………………………..

welt.de/politik/deutschland/umfrage-in-zehn-staedten-fast-jeder-bekommt-die-deutsche-staatsbuergerschaft

………………………………..

earthnewspaper.com/2021/07/05/the-hindenburg-another-false-flag-intended-to-provoke-war-by-james-perloff/

……………………………

hollywoke.wordpress.com/false-flags/hindenburg/mein-kampf/