Steigende Zinsen sind nicht nur eine Gefahr für die Börsen, sondern insbesondere auch für Immobilienpreise. Die Zinsen für Hypotheken sind drastisch gestiegen, was die Immobilienblase platzen lassen könnte.

Politische Börsen haben kurze Beine. Ab Freitag reagierten die Märkte offensichtlich verstärkt auf Nachrichten bezüglich des Ukraine-Konflikts. Wie gestern geschrieben, setzte dies die Aktienmärkte teils massiv unter Druck. Dann gab es aber Signale der Entspannung.

Und diese haben dazu geführt, dass die Kursverluste aufgeholt wurden. Stellen sich nun die Fragen: Welchen Anteil hat dieses Thema an den jüngsten Kursverlusten? Und wie weit könnten sich die Kurse erholen, wenn der Konflikt weiter deeskaliert?

Politische Börsen haben kurze Beine

Ich glaube, dass die Beine der politischen Börsen in diesem Fall sehr kurz sind und sich die Märkte schnell wieder auf das vorherige Thema stürzen werden: die geldpolitische Wende der Notenbanken. Und damit dürfte sich die Konsolidierung fortsetzen.

Zwar kann es bei einem sichtbaren Abzug russischer Truppen zu weiteren Erleichterungsrallys kommen, einen neuen Aufwärtstrend sehe ich aber nicht. Denn ich habe den Eindruck, dass die Märkte nie wirklich an eine militärische Eskalation geglaubt haben. Sonst wären die Kurse viel stärker gefallen. Und daher ist das Erholungspotential gering, wenn der Konflikt ausgepreist wird.

Heute gab es aber zunächst Rückschläge. Warum? Nato-Generalsekretär Jens Stoltenberg sagte, Russland scheine den Militäraufmarsch fortzusetzen. Ich meine, man sollte einzelne Meldungen derzeit nicht überbewerten, auch wenn diese stärkere Kursreaktionen an den Börsen hervorrufen.

Stattdessen sollte man abwarten, welcher kontinuierliche Prozess sich abzeichnet. Gemeint ist damit konkret, ob sich ein stetiger Rückzug russischer Soldaten oder ein weitergehender Aufmarsch beobachten lässt. Auch einzelne Truppenbewegungen sind für eine Einschätzung der Gesamtlage nicht ausreichend.

Gewöhnungseffekt nun auch beim Thema Inflation

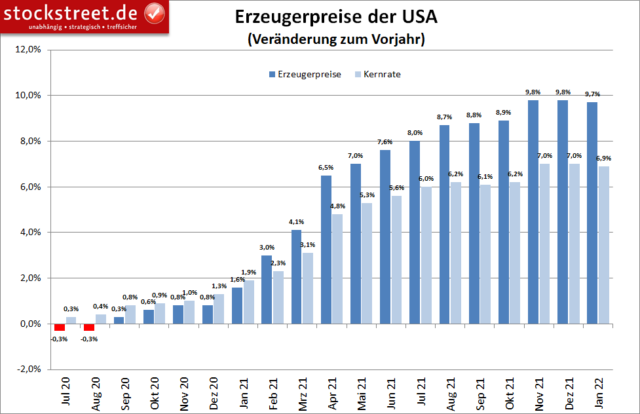

Derweil sehe ich inzwischen kaum noch negative Marktreaktionen auf das Thema Inflation. Gestern wurden die Erzeugerpreise in den USA veröffentlicht. Demnach kam es im Januar zu einem Anstieg um +9,7 % zum Vorjahresmonat, nach +9,8 % im Dezember 2021.

Der Preisanstieg fiel also etwas geringer aus, was positiv für die Aktienmärkte ist. Doch von Reuters befragte Ökonomen hatten mit einem Rückgang auf +9,1 % gerechnet. Und da das Ergebnis schlechter ausfiel als erwartet, sollte dies negativ auf die Aktienmärkte wirken. Das geschah aber nicht. Stattdessen wurden die Daten mit einem Schulterzucken zur Kenntnis genommen. Die Kurse haben kaum reagiert.

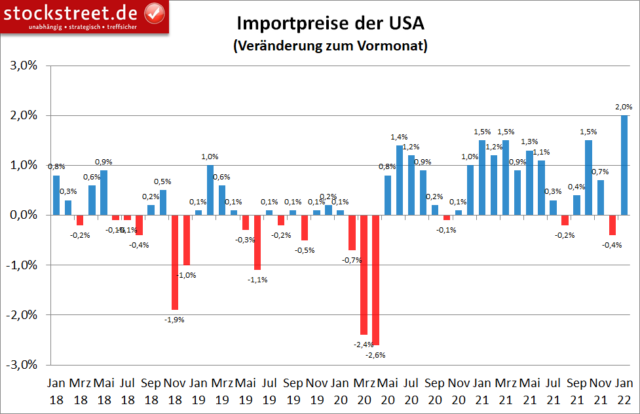

Gleiches gilt für die heute bekanntgegebenen US-Importpreise. Die Erwartungen lagen bei einem Anstieg um 1,3 % zum Vormonat, nach einem Rückgang um 0,4 % im Dezember. Tatsächlich wurde aber ein Plus von 2,0 % gemeldet (+10,8 % zum Vorjahr). Das ist der stärkste Anstieg seit April 2011.

Auch dies hat die Kurse kaum bewegt, vielleicht deshalb, weil zeitgleich die Einzelhandelsumsätze veröffentlicht wurden und diese mit +3,8 % zum Vormonat besser ausfielen als die erwarteten +2,0 %. So glichen sich negative und positive Nachrichten aus.

Dabei finde ich den starken Anstieg der Umsätze im Einzelhandel besonders überraschend. Denn laut dem Verbrauchervertrauensindex der Uni Michigan hat sich die Konsumlaune wegen der hohen Inflation jüngst weiter eingetrübt und den niedrigsten Wert seit Oktober 2011 erreicht.

Allerdings muss man den Umsatzanstieg auch vor dem Hintergrund der gestiegenen Preise sehen. Denn der Umsatz steigt zum Beispiel auch, wenn die verkauften Stückzahlen gleich bleiben oder gar sinken, die Preise aber steigen (Umsatz = Menge x Preis).

Am vergangenen Donnerstag schrieb ich, dass ich neuerliche Zinsanhebungsängste inzwischen für irrational halten würde. Denn es sind schon viele Zinsschritte diskutiert und eingepreist worden. Und ich „glaube aktuell kaum, dass die Fed noch stärker und schneller an der Zinsschraube drehen wird“, hieß es in der Analyse .

Zudem setzt auch beim Thema Inflation langsam der typische Gewöhnungseffekt ein. Und vielleicht ist auch dies ein Grund, warum größere Kursreaktionen auf die aktuellen Preisdaten ausblieben.

Steigende Zinsen bleiben ein Belastungsfaktor für Aktien

1

2

Während Inflationsdaten also kurzfristig kaum noch für direkte Marktbelastungen sorgen, bleiben steigende (Leit-)Zinsen ein Problem. Denn Anleihen gewinnen durch höhere Renditen an Attraktivität und werden somit wieder vermehrt zu einer Investmentalternative.

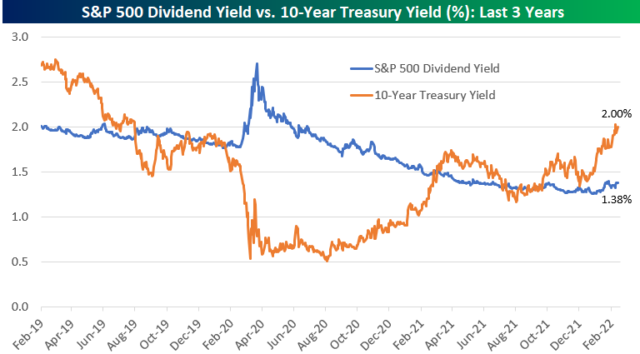

So ist die Rendite der 10-jährigen Treasury Note (US-Staatsanleihe) erstmals seit Mitte 2019 wieder über die 2%-Marke gestiegen. Gleichzeitig liegt die Dividendenrendite des S&P 500 laut einer Analyse der Bespoke Investment Group nur bei rund 1,38 %. Und wie die folgende Grafik von Bespoke zeigt, war diese Differenz seit Anfang 2019 nicht mehr so groß.

Pensionsfonds und Versicherungen haben es nicht auf Kursgewinne abgesehen, sondern auf regelmäßige Auszahlungen. Dieses „Großkapital“ meidet natürlich gerne das Risiko des Aktienmarktes und investiert lieber in sichere Anleihen, insbesondere, wenn dort die Renditen höher sind als mit dem durchschnittlichen Aktienportfolio.

Demnach werden große institutionelle Anleger nun langsam aber stetig ihr Kapital vom Aktien- in den Anleihemarkt umschichten. Das dürfte neue Rekordhochs am Aktienmarkt vorerst verhindern. Zumal die mickrige Dividendenrendite des S&P 500 auch die hohe Bewertung des Aktienmarktes in den USA deutlich macht.

Fazit

Das Thema Inflation dürfte genauso den Höhepunkt hinter sich haben wie die Inflationsdaten selbst. Hier hat inzwischen ein Gewöhnungseffekt eingesetzt. Für kurzfristige Kurskapriolen könnte dagegen noch der Streit um die russischen Militäraktivitäten sorgen. Drüber hinaus sollten Anleger die steigenden Zinsen als Hauptproblem für den Aktienmarkt betrachten – und sich entsprechend darauf einstellen.

Droht eine neue Immobilienkrise?

Zumal belasten steigende Zinsen die Immobilienbesitzer. Auch aus dieser Richtung können Probleme für Wirtschaft und Aktienmarkt entstehen. Denn wenn Immobilienbesitzer einen Kredit umschulden müssen, bringt dieser zukünftig höhere Zinsen mit sich. Und dann muss mehr Haushaltseinkommen für Wohnen ausgegeben werden, das nicht mehr für Konsum zur Verfügung steht.

Droht langfristig eine neue Immobilienkrise?

Gerade auf langfristige Sicht könnten steigende Zinsen für Immobilienbesitzer zu einem schwerwiegenderen Problem werden. Viele Häuslebauer und -käufer haben schon mit sehr hohen Kaufpreisen zu kämpfen. Die Folge: Sie müssen sich für die Erfüllung ihres Wohntraums hoch verschulden und hohe monatliche Raten bezahlen.

Werden diese Kredite in Zukunft umgeschuldet, könnten sich einige Eigenheimbesitzer die höheren monatlichen Raten nicht mehr leisten. Dazu ein Beispiel: Nehmen wir an, der aktuell zu zahlende Bauzins liegt für eine kleine Familie bei 0,5 %, wie noch Anfang 2021. Und die monatliche Zinszahlung (ohne Tilgung) beträgt 700 Euro.

Steigt der Zins nun auf 1,0 %, wie Anfang 2019, erhöht sich die Zinslast auf monatlich 1.400 Euro. Natürlich muss dabei die (durch Tilgungen) geringere Kreditsumme berücksichtigt werden. Daher ist das Beispiel stark vereinfacht dargestellt. Aber was passiert wohl, wenn der Zins in vielleicht in zwei, drei oder auch fünf Jahren bei 1,5 % liegt, wie Mitte 2015?!

Und was ist, wenn zugleich die Immobilienpreise sinken, weil die Nachfrage aufgrund der gestiegenen Zinsen sinkt? Oder wenn das Angebot steigt, da sich Eigentümer aufgrund der höheren Kreditraten von ihren Eigenheimen trennen müssen? Dies könnte zu einer Krise am Immobilienmarkt führen, wie sie bereits 2008/2009 in der Finanzkrise endete.

Aktuell halte ich diese Gefahr noch längst nicht für akut. Doch es gibt bereits deutliche Warnsignale:

Explodierende Immobilienpreise rufen Risikowächter auf den Plan

So haben die hochschnellenden Wohnimmobilienpreise in Deutschland und anderen europäischen Ländern kürzlich bereits die EU-Risikowächter aktiv werden lassen. Der Europäische Ausschuss für Systemrisiken (ESRB) teilte am Freitag mit, an die zuständigen Ministerien in Deutschland und Österreich seien Schreiben mit Empfehlungen zur Eindämmung des Preisschubs gegangen. Dabei ist das Problem der steigenden Immobilienpreise in Ländern wie den USA noch viel gravierender.

Und nach Ansicht von EZB-Direktorin Isabel Schnabel müsse die Europäische Zentralbank (EZB) bei der Bewertung der Inflation auch den Anstieg der Preise für Wohneigentum berücksichtigen. Der Immobilienboom erhöhe das Risiko, dass die Währungshüter zu spät bei der Änderung der Geldpolitik agierten, sagte die deutsche Ökonomin gestern in einem Interview der „Financial Times“.

Sollte der Anstieg der Immobilienpreise einberechnet werden, hätte dies deutliche Auswirkungen auf die gemessene Inflation, vor allem auf die Kerninflation, sagte sie. Bislang sind die Kosten für selbst genutztes Wohneigentum im Warenkorb des Europäischen Statistikamts Eurostat nicht enthalten. Dort werden derzeit nur Mieten erfasst.

Was eine Aufnahme der Kosten für Wohneigentum für die Geldpolitik bedeuten würde muss ich Ihnen nicht verraten. (Der Ausstieg aus der ultralaxen Geldpolitik müsste deutlich beschleunigt werden.)

…

Am 28. April 2020 erschien „Der Hollywood-Code: Kult, Satanismus und Symbolik – Wie Filme und Stars die Menschheit manipulieren“ (auch bei Amazon verfügbar), mit einem spannenden Kapitel: „Die Rache der 12 Monkeys, Contagion und das Coronavirus, oder wie aus Fiktion Realität wird“.

Am 15. Dezember 2020 erschien „“ (auch bei Amazon verfügbar), mit einem spannenden Kapitel: „Popstars als Elite-Marionetten im Dienste der Neuen Corona-Weltordnung“.

Am 10. Mai 2021 erschien „

Ein handsigniertes Buch erhalten Sie für Euro 30,- (alle drei Bücher für Euro 90,-) inkl. Versand bei Zusendung einer Bestellung an: info@pravda-tv.com.

Quellen: PublicDomain/mmnews.de am 20.02.2022