Im Netz summt es: immer öfter erscheinen in den sozialen Medien Tweets, Facebook-Posts und auf Blogs Berichte, dass Impfschäden und Impftode von den Versicherungen nicht bezahlt werden, da die Impfung eine „experimentelle Therapie“ sei, die man auf eigene Faust mache und daher auch die Versicherungen nicht zahlen. Von Niki Vogt

Gibt man die entsprechenden Suchbegriffe ein, findet man eigentlich nur Artikel, die das vehement bestreiten und als Fake-News abkanzeln, die von bösen, rechten Impfgegnern und Querdenkern in die Welt gesetzt werden. Ganz so einfach ist das nicht, aber die Beweise sind schwer zu finden.

Jede Menge Faktenchecker legen sich ins Zeug und kanzeln diese Nachrichten ab. Alles ganz falsch und haltlos. Interessant: Die Aussagen dazu sind auffallend gut formuliert und besagen gerade eben NICHT, dass die Versicherungen haften. Ein Beispiel ist der „Faktencheck“ der Nachrichtenagentur AFP aus dem März 2021:

„Hunderte User auf Facebook und Tausende auf Telegram haben Mitte März eine Behauptung der impfkritischen ‚Stiftung Corona Ausschuss‘ geteilt. Demnach würden Impfungen zu Problemen mit der Lebensversicherung führen, heißt es in einem Video des selbst ernannten Ausschusses.

Gegenüber AFP dementierte sowohl der Gesamtverband der Deutschen Versicherungswirtschaft (GDV), als auch die größten deutschen Lebensversicherungen sowie der Bund der Deutschen Versicherten (BdV) und Lehrstuhlinhaber für Versicherungsrecht der Universität Frankfurt und Düsseldorf, dass es aktuell Nachteile für Lebensversicherte aufgrund von Impfungen gibt.“

„Aktuell keine Nachteile“ … das ist keine Leistungszusage und so zieht es sich durch den ganzen Bericht. Da werden verschiedene Dachverbände und konkrete Versicherungen gefragt. Sie alle verbreiten gute Stimmung, benutzen jedoch verdächtige Formulierungen:

Christian Ponzel, Sprecher der Deutschen Versicherungswirtschaft: „Es gibt nach unserer Kenntnis keine Probleme für Geimpfte bei Abschluss oder Auszahlung einer Lebensversicherung.“

Bianca Boss, Sprecher des Bundes der Versicherten: „‘Es gab in der kurzen Vergangenheit wohl Einzelfälle, in denen beim Abschluss einer Berufsunfähigkeitsversicherung und einer vorhandenen Corona-Erkrankung der Antrag abgelehnt wurde.(Kann das sein? Testen die Impfstoffhersteller in den laufenden Impfungen aus, ab welcher Dosis ihre Spritzen schädlich sind?)

Über eine Häufung ist uns nichts bekannt, – schon gar nicht im Bereich der Lebensversicherungen.‘ Weiterhin müssten Versicherte beim Abschluss einer Lebensversicherung die Fragen im Antrag wahrheitsgemäß beantworten. ‚Somit auch die Frage nach ärztlichen Behandlungen, unter die auch eine Impfung fallen könnte. Doch auch das scheinen die Versicherer unterschiedlich zu handhaben.‘“

Auch hier keine klaren Zusagen.(„Nenn mich nicht ungeimpft, ich bin ein ‚reines Blut‘“)

Der Leiter der Kommunikation Lebensversicherungen bei der Allianz, Franz Billinger, fängt an über die verschiedenen Leistungsziele von verschiedenen Versicherungspolicen zu philosophieren, und dann heißt es:

„Für eine solche Risikolebensversicherung gibt es eine klare Antwort: Sind Impfungen im Allgemeinen und damit die Corona-Impfung speziell gesetzlich zugelassen, gibt es für Geimpfte keine grundsätzlichen Probleme mit etwaigen Auszahlungen bzw. Leistungen und auch keine Probleme beim Abschluss einer Risikolebensversicherung.“

Ja, danke, Herr Billinger. Was bedeutet: WENN die Corona-Impfung „speziell zugelassen“ ist. Da könnte der Knackpunkt liegen. Die Impfungen haben eine bedingte Zulassung. Was bedeutet das denn? Das Einzige, wo er sich klar ausdrückt: „Die Allianz zahlt außerdem auch dann aus, wenn eine Person sich gegen eine Impfung entscheidet und dann an Corona versterben sollte.“

AFP fragte auch beim Institut für Versicherungsrecht der Goethe-Universität Frankfurt nach. Lehrstuhlinhaber Prof. Manfred Wandt. Der verbreitet ebenfalls Zuversicht, kanzelt den Anwalt Reiner Füllmich ab, sagt aber: „Nach § 158 VVG seien solche Gefahrumstände nur im Falle einer sogenannten Gefahränderung relevant, die bei Vertragsschluss als ‚erheblicher Gefahrumstand‘ ausdrücklich vereinbart worden seien müssten.

‚Zum Beispiel in einem Nichtrauchertarif die spätere Aufnahme des Rauchens‘, erläuterte Wandt. ‚Ich vermute, dass die Versicherungspraxis bislang keine Covid-impfungsbezogene Vereinbarungen in den Verträgen vorsehen und dies aufgrund der intendierten Wirksamkeit der Impfungen hoffentlich auch nie notwendig sein wird.‘“(Mann hustet „perfektes“ Blutgerinnsel aus – 60 Prozent der Menschen werden nach der «Impfung» Blutgerinnsel entwickeln)

Aha? „Aufgrund der intendierten (beabsichtigten) Wirksamkeit nie notwendig sein wird. Eine sichere Zusage hört sich aber anders an.

Die hier gemeinte 43. Corona-Ausschuss-Sendung, wo der internationale Rechtsanwalt Dr. Reiner Füllmich sagt „Erste Lebensversicherungen verweigern Auszahlungen nach Impfung!“ ist natürlich auf Youtube gesperrt, auf Odyssee jedoch zu finden:

Auch Lehrstuhlinhaber für Privatversicherungsrecht an der Universität Düsseldorf, Prof. Dirk Looschelders drückt sich mit entschlossener Zweideutigkeit aus: „‘Aus welchem Grund der Tod eintritt, ist dabei grundsätzlich unerheblich‘, schrieb Looschelders. Eine Ausnahme gelte nur für den Fall der Selbsttötung (§ 161 VVG).“

Und genau da liegt der Hebel. Es gibt Berichte, dass in Frankreich ein Gericht diesen Punkt für seine Entscheidung angewandt hat, als es einer Lebensversicherung Recht gab, die eine Police nicht auszahlen wollte, weil der nachweislich an der Impfung Verstorbene damit freiwillig an einem medizinischen Experiment teilgenommen habe, was einem Selbstmord gleichzusetzen sei.

Einen konkreten Hinweis dafür, dass entgegen aller Dementi doch ein französisches Gericht einen Impf-Todesfall so entschieden hat: Der Facebookeintrag des Rechtsanwaltes Carlo Alberto Brusa, der den Prozess für die Familie geführt hat.

„Unser Mitteleuropa“ schreibt:

„Ein reicher, älterer Pariser Unternehmer aus Versailles, der viele Lebensversicherungen (in Millionenhöhe) zu Gunsten seiner Kinder und Enkel abgeschlossen hat, stirbt an einer Covid-Impfung (von den Ärzten und seinen Lebensversicherern nicht bestritten). Doch dann kommt der Hammer: die Versicherung zahlt die Prämie nicht aus, da der Verstorbene auf eigenes Risiko bei der Corona-Impfung handelte.“(Studie: Die meisten Geimpften sterben an den durch den Impfstoff ausgelösten Autoimmunattacken auf ihre eigenen Organe)

Aus dem Gerichtsurteil zitiert die Seite:

„Die Nebenwirkungen des experimentellen Impfstoffs werden veröffentlicht und der Verstorbene konnte nicht behaupten, nichts davon gewusst zu haben, als er freiwillig die Impfung nahm. Es gibt kein Gesetz oder Mandat in Frankreich, das ihn zu einer Impfung zwang. Daher ist sein Tod im Wesentlichen Selbstmord.“

Was, wie wir wissen, in der Versicherungspolice stets ausgeschlossen wird.

Jouwatch schreibt:

Der Pariser Rechtsanwalt Carlo Alberto Brusa gründete im April 2020 den Verein „Réaction 19“, der nur ein Jahr später mehr als 61.000 Mitglieder hatte. Dieser Verein hat sich zum Ziel gesetzt, die Rechte der mit der „Gesundheitsdiktatur“ unzufriedenen Bürger durch kämpferische Aktionen und Gerichtsverfahren zu verteidigen.

Zum Thema Impfen erklärt er, es sei ein Verbrechen gegen die Menschlichkeit. Brusa ist, wie viele andere französische Anti-Impf-Gruppen, immer wieder von Zensur in sozialen Netzwerken wie Facebook betroffen. Ihnen wird u.a. „Verschwörung“ vorgeworfen.(Nebenwirkungen der Impfung: An den Rollstuhl gefesselt und von spastischen Störungen geplagt (Video))

In den USA passiert gerade dasselbe. „OneAmerica“ ist eine große Lebensversicherungsgesellschaft in Indianapolis. Der Vorstandsvorsitzende Scott Davison hat soeben bekannt gegeben, dass die Flut der Auszahlungsansprüche an die Lebensversicherung wegen Todesfalls des Versicherten zeigt, dass immer mehr Amerikaner im arbeitsfähigen Alter zwischen 18 und 64 Jahren plötzlich in noch nie dagewesener Zahl sterben.

Mr. Davidson berichtet, dass durchweg alle Lebensversicherungsgesellschaften (nicht nur „OneAmerica“) einen 40%igen (!) Anstieg der Sterberate verzeichnen:

„Nur um Ihnen eine Vorstellung davon zu geben, wie schlimm das ist: Ein Drei-Sigma-Szenario oder eine Katastrophe, die einmal in 200 Jahren eintritt, entspräche einem Anstieg von 10% gegenüber der Zeit vor der Pandemie. Daher sind 40% Anstieg (der Todesrate) einfach noch nie dagewesen.“

Um das klar zu stellen: Es handelt sich dabei nicht um Covid-Todesfälle. Es handelt sich um Todesfälle aufgrund von Erkrankungen, die durch den Impfstoff verursacht werden. Auch eine wissenschaftliche Studie bestätigt diese enorme Übersterblichkeit in den USA.

Neue Zahlen vom Paul-Ehrlich-Institut in grafisch aufbereiteter und gut lesbarer Form, vor einigen Minuten erschienen.

Am wichtigsten ist die Schätzung der Todesfälle (38.380). Sie passt zum starken Anstieg der Sterbezahlen 2021 gegenüber 2020. 1/2https://t.co/NcxNVgeJLD

— Stefan Homburg (@SHomburg) January 6, 2022

Und so berichtet die Webseite Principia Scientific aus den USA glasklar, dass Corona-Impfungs-Todesfälle dort nicht von der Lebensversicherung gedeckt werden. Sogar bei Neuanträgen für Lebensversicherungen stellen die Versicherungsgesellschaften Fragen, ob man positiv auf Corona getestet sei, in Selbstisolation, Symptome habe oder in Kontakt mit Coronainfizierten war. Diese Fragen wurden schon im März 2021 gestellt.(Ausleitung bei modernen Impfungen von Spike-Proteinen und Graphenoxid (Video))

Es wird nicht lange dauern, dann werden wir möglicherweise doch ins Netz gestellte Schreiben sehen, die genau dieses Problem adressieren.

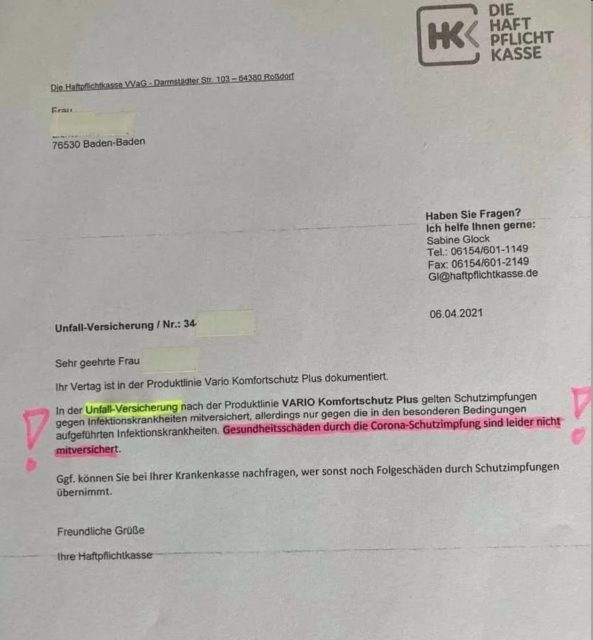

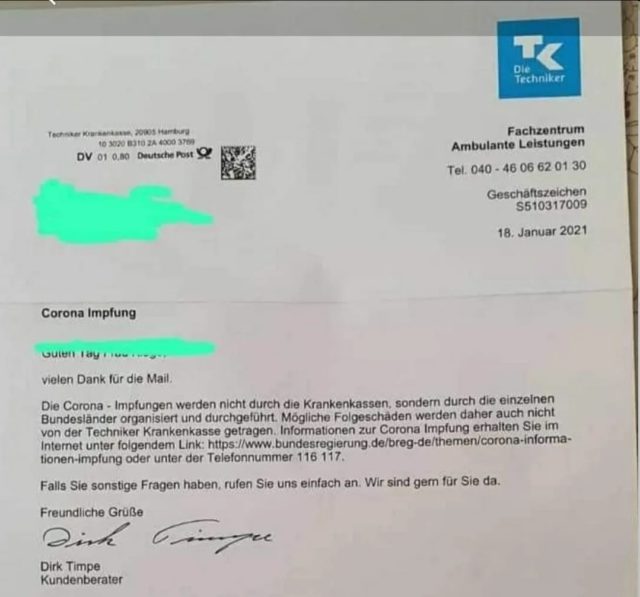

Trotz aller Beteuerungen der Versicherungen gibt es schon diese hier:

Das ist überhaupt nicht verwunderlich und war eigentlich von vorneherein klar. Da die Pharmariesen, die den Impfstoff herstellen, sich von den Regierungen von jeder Haftung haben freistellen lassen, springt nun angeblich der Staat ein. Normalerweise haftet nämlich der Verursacher, eben der Hersteller. Der ist nun von jeder Haftung freigestellt. Also hat sich der Staat verpflichtet.

Der Bayerische Rundfunk schreibt Ende August vorsichtig:

„Während viele auf ihre COVID-19-Impfung warten, läuft parallel die Diskussion über mögliche Impfschäden. Im Internet kursieren Videos von zitternden Geimpften mit neurologischen Schäden, von Todesfällen im Zusammenhang mit der Impfung ist die Rede. Skeptiker meinen, es gehe zu schnell, die Vakzine seien genmanipuliert, die Wirkung ließe sich noch gar nicht abschätzen. Zudem verunsichern Berichte über Senioren, die trotz Impfung an Covid-19 gestorben sind, weil der Schutz nicht sofort nach der ersten Impfdosis einsetzt.

Zwar beteuern Hersteller, Impfärzte und Politik die Unwahrscheinlichkeit von Impfschäden auch bei der COVID-19-Schutzimpfung. Trotzdem spricht zum Beispiel der Bund der Versicherten von einem ‚mulmigen Gefühl wegen möglicher Nebenwirkungen‘.“

Sieh an. Man hat schon im August ein mulmiges Gefühl. Und dann spricht der Beitrag des BR noch einen brisanten Aspekt an:

„Beweislast liegt grundsätzlich beim Geschädigten“

Wer Schadensersatz will, trägt die Beweislast, muss also zeigen, dass der eingetretene Schaden mit „Wahrscheinlichkeit“ auf die stattgefundene Schutzimpfung zurückzuführen ist. Ob mehr für einen Ursachenzusammenhang zwischen Impfung und Schaden spricht, als dagegen, ist im Alltag genau der Streitpunkt, der vor Gericht landen kann.

Aus Sicht der Geschädigten kann dies viel Zeit kosten, da die Gerichte auf Fachgutachten angewiesen sind. So mussten Impfopfer der sogenannten „Schweinegrippen-Impfung“ über 5 Jahre auf ein Gutachten des zuständigen Paul-Ehrlich-Institutes warten, bis ein ursächlicher Zusammenhang bestätigt wurde.“

Und auch hier heißt es, dass der Staat die Impfopfer entschädigen wird. Nur hören wir kaum etwas davon, dass das bisher geschehen ist. Achja, das kann ja Jahre dauern. Etwas naiv schreibt der BR, dass auch der Hersteller haftet und der Impfarzt auch. Das mit dem Hersteller stimmt schon mal nicht. Und ganz ehrlich, wer weiß denn schon den Namen des Arztes, der ihm im Impfzentrum die Nadel in den Oberarm gestochen hat?

Außerdem – selbst wenn – haftet der Arzt oder das Klinikpersonal nur, wenn die Impfung nicht sorgfältig und nach dem Stand der medizinischen Wissenschaft durchgeführt worden ist.

„So hat der Arzt z.B. vergangene Krankheiten zu identifizieren, die möglicherwiese impfunfähig machen sowie eine Tauglichkeitsprüfung unmittelbar vor der Impfung durchzuführen. Des Weiteren muss er auch über alle Risiken und Nebenwirkungen in der Zukunft aufklären.“

Daher warnt der Bund der Versicherten vor den Risiken einer Unterdeckung der Verbraucher. Weil das SARSCoV-2-Virus in vielen Versicherungstarifen kein Bestandteil sei, lohne ein Blick ins Kleingedruckte.

Merken Sie was, lieber Leser? Wer hier warum und wem den Schwarzen Peter weiterschiebt? Und wer am Ende die Zeche zahlt?

…

Am 28. April 2020 erschien „Der Hollywood-Code: Kult, Satanismus und Symbolik – Wie Filme und Stars die Menschheit manipulieren“ (auch bei Amazon verfügbar), mit einem spannenden Kapitel: „Die Rache der 12 Monkeys, Contagion und das Coronavirus, oder wie aus Fiktion Realität wird“.

Am 15. Dezember 2020 erschien „Der Musik-Code: Frequenzen, Agenden und Geheimdienste: Zwischen Bewusstsein und Sex, Drugs & Mind Control“ (auch bei Amazon verfügbar), mit einem spannenden Kapitel: „Popstars als Elite-Marionetten im Dienste der Neuen Corona-Weltordnung“.

Am 10. Mai 2021 erschien „DUMBs: Geheime Bunker, unterirdische Städte und Experimente: Was die Eliten verheimlichen“ (auch bei Amazon verfügbar), mit einem spannenden Kapitel „Adrenochrom und befreite Kinder aus den DUMBs“.

Ein handsigniertes Buch erhalten Sie für Euro 30,- (alle drei Bücher für Euro 90,-) inkl. Versand bei Zusendung einer Bestellung an: info@pravda-tv.com.

Quellen: PublicDomain/dieunbestechlichen.com am 18.01.2022

Ich würde gerne den Link zum französischen Gericht. erst dann glaube ich es. Ansonsten schmeiße ich es in die Ecke der Märchen. Alle Berichte die ich lese müssen von mir selbst nochmals kontrolliert werden. So müsste es jeder machen um nicht hinters Licht geführt zu werden.