Die Risiken in der Weltwirtschaft steigen. In Europa kann man anhand der Bauinvestitionen erkennen, dass die Entwicklung unerfreulich ist. Der G 20-Gipfel hat gezeigt, dass die Spitze der globalen Finanzwirtschaft den Ernst der Lage nicht erkannt hat. Die nackten Zahlen sprechen eine klare Sprache.

Gemessen an einer ganzen Reihe sehr bedeutender Risiken – genannt seien die Erdölpreise und Sorgen um China und die Schwellenländer – haben sich die Teilnehmer des G20-Gipfels eher sorglos gezeigt. Sowohl der amerikanische Finanzminister Lew wie auch die Spitzen der Eurozone in Gestalt von Finanzminister Schäuble und Eurogruppenchef Dijsselbloem lehnten konkrete Hinweise auf eine möglicherweise bevorstehende Krise rundweg ab. Sie hoben hingegen hervor, dass die Realität und die Perspektiven viel besser als die augenblickliche Stimmung aussähen.

Finanzminister Schäuble wies allerdings darauf hin, es seiner Meinung nach keinerlei Spielraum für eine expansivere Nachfragepolitik mehr gäbe. Also nicht nur keine Notwendigkeit, sondern auch keine Möglichkeit für eine expansive Geld- und Finanzpolitik. Die Gipfelteilnehmer einigten sich auf eine aktive Strukturpolitik (Angebotspolitik) sowie eine gewisse Koordination der Devisenmarkt-Politiken als minimalen Konsens.

Angebotspolitik ist hauptsächlich langfristig wirksam, hat aber konjunkturpolitisch zumeist sehr wenig Bedeutung. Das Communiqué der G20 ist deshalb ein Eingeständnis, dass man effektiv nichts machen will oder kann. Denn wenn die Weltwirtschaft in eine Rezession gerät, wäre die Strukturpolitik bestenfalls irrelevant. Ferner müssen Angebotspolitiken genau wie Nachfragepolitiken richtig konzipiert, zeitlich eingeführt und dosiert werden. Die Eurozone ist ein Musterbeispiel, wie man es auf keinen Fall machen darf (Finanzkrise – hinterm Vorhang brodelt es (Video)9.

Denn dort wurde in weiten Teilen durch fälschlich eingeführte Arbeitsmarktpolitiken, sprich drakonische Lohn- und Einkommenssenkungen, eine deflationäre Abwärtsspirale ausgelöst, die bis heute nicht gestoppt ist. Wird die interne Deflation nun durch eine globale ergänzt bzw. verstärkt, welche vom Kollaps der Erdöl- und anderen Rohstoffpreisen, von einem größeren Wachstumseinbruch Chinas oder der Schwellenländer ausgelöst wird, so droht ein Prozess der Schuldendeflation wirksam zu werden. Von daher ist es falsch und gefährlich, dieses Risiko wegzureden und mögliche Instrumente im Vornherein zu diskreditieren. Es ist schlechtes Risikomanagement, sich so festzulegen.

Wichtig ist auch die unterschiedliche Verfassung der Wirtschaftsräume und die jeweilige Politikreaktion darauf. Die Konjunktur ist sehr unterschiedlich. Die USA sind in einem fortgeschrittenen Aufschwung mit einer sich anbahnenden schweren Sektorkrise im Energiebereich, haben aber einen relativ gesehen sehr robusten Bankensektor. Die Wirtschaft wurde durch eine lange Tiefzinsphase und durch die Wirkung der Erdölpreise auf die Kaufkraft der Haushalte stabilisiert, allerdings nicht im Ausmaß der Vergangenheit.

Japan steckt in einer Dauerrezession, einer Deflation und steht vor den Scherben von Abenomics. Nicht nur fallen die Exporte, auch die Binnenkonjunktur zieht nicht an. Das gigantische monetäre Stimulierungsprogramm der Bank of Japan hat zwar die Überbewertung des Yen beseitigt, aber sonst bisher nichts gebracht. Und Europa steht sich selber im Wege, nicht nur bei der Flüchtlingsfrage oder einem allfällig sich anbahnenden Brexit. Was viel schwerer wiegt: Der Kontinent ist auf dem besten Weg, sein Währungsexperiment mit einer verkorksten Architektur und einer Serie von Politikfehlern zu untergraben.

Das Konjunkturbild in Europa hellt sich seit 2013 auf, aber nur teilweise. Im Vergleich zur Krise von 2009 wie auch im langfristigen Vergleich bleibt die Erholung schwach. Primär wird die Konjunkturbelebung durch den privaten Konsum getragen, besonders durch die Autoverkäufe. Dabei wirkt unterstützend, dass die Finanzierungsgesellschaften der Autohersteller sehr attraktive Leasingkonditionen mit Nullzinsen oder sehr geringen Zinsen und langen Laufzeiten offerieren können.

Nicht zu vergessen sind auch Fiskalstimuli. In Spanien wurden die Autoverkäufe 2014 und 2015 auch durch extrem generöse Verschrottungsprämien angekurbelt. Zusätzlich haben auch die niedrigeren Energiepreise dem Konsum geholfen, gerade in den Peripherieländern.

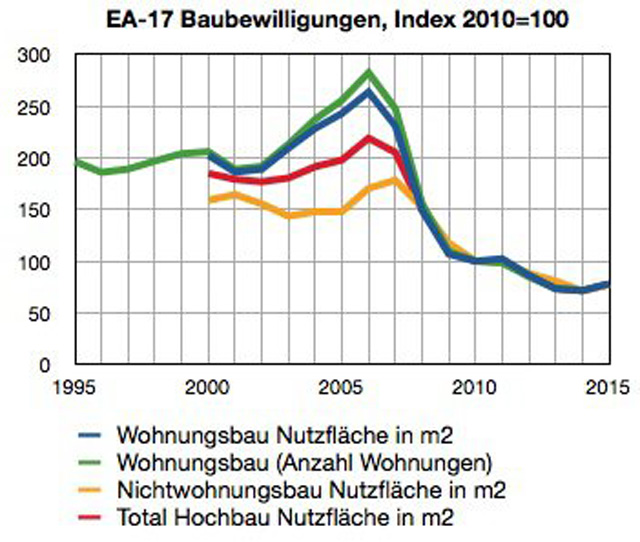

Was dem sehr negativ gegenüber steht, ist die äußerst schwache Investitionsnachfrage, vor allem bezüglich der Bauinvestitionen. Die schwache Bauinvestitionstätigkeit ist überall ersichtlich, keineswegs nur in den Peripherieländern. Selbst der Wohnungsbau, der normalerweise sehr sensitiv auf Veränderungen der Zinssätze reagiert, hat sich wenig oder kaum erholt. Als Beleg seien die Baubewilligungen für Wohnbauten einerseits, gewerblich-industrielle Geschäftsliegenschaften andrerseits angeführt. Die Baubewilligungen umfassen Neubauten wie Erweiterungen bestehender Gebäude, also den überwiegenden Teil der Bauinvestitionen („Kolossales Betrugs- und Irrtumssystem“: Fallgruben des Geldes).

Die Bauinvestitionen stellen statistisch 60 bis 80% der Bruttoinvestitionen dar. Sie sind für große Wachstumsschübe der Volkswirtschaften maßgeblich. Sie entfalten hohe Kopplungs- und Multiplikatoreffekte und üben direkt und indirekt eine hohe Beschäftigungswirkung aus. Die erteilten Baubewilligungen gehen der effektiven Bauinvestitionstätigkeit über einen Zeitraum bis zu zwei Jahre voraus, so dass damit die zukünftige Bautätigkeit einigermaßen eingeschätzt werden kann. Die Daten für 2015 basieren auf den Monatsdaten bis einschließlich Oktober, die aufs Jahr hochgerechnet wurden.

Die Baubewilligungen in der Eurozone liegen auf gerade mal einem Drittel des Niveaus beim Start des Euro, und auf einem Viertel des Niveaus von 2006/07. Dieses miserable Konjunkturbild ist kein Zufall. Es ist, ganz abgesehen von den faulen Krediten aus diesem Sektor, für die Banken weder attraktiv noch möglich, langfristige Investitionskredite oder Hypotheken zu vergeben, weder in den Peripherie- noch in den Kernländern der Eurozone.

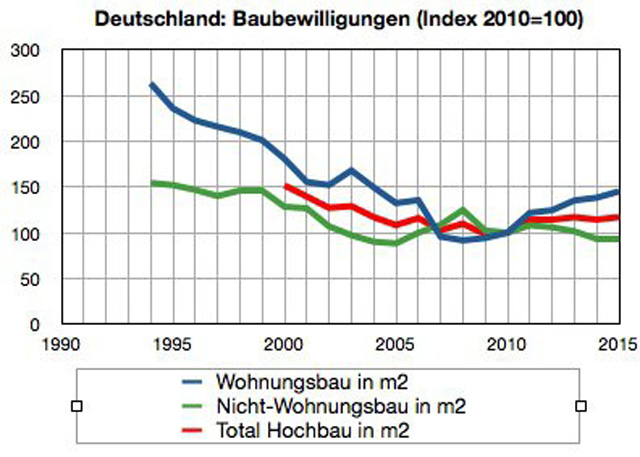

Dem ist auch mit noch etwas tieferen Zinsen nicht beizukommen, im Gegenteil. Deutschland hat eine vergleichsweise gute Konjunkturentwicklung – zunehmende Beschäftigung, steigende Realeinkommen, starke Zuwanderung, seit 2012 aus der Peripherie Europas, jetzt durch die Flüchtlinge, die Mieten (Neu-, nicht Bestandesmieten) in den Städten legen seit Jahren explosionsartig zu. Trotz solch guter Voraussetzungen steigen die Baubewilligungen nur schwach an und sind weit vom Niveau der 1990er Jahre entfernt (Börsencrash voraus! Crash-König prophezeit „70-Prozent-Crash-Chance“).

Normalerweise sollte bei den in Deutschland seit Jahren tiefen Zinssätzen ein kräftiger Boom entstehen. Es gibt zwar eine Erholung des Neubaues im Wohnungsbau, aber dieser fällt enttäuschend aus. Bei den Geschäftsliegenschaften dominiert ein Bild der Schwäche, so dass im Total die Bauinvestitionen kaum zulegen. Im intertemporalen Vergleich liegen die Bauinvestitionen unter dem Niveau von 2004, als Deutschland 5 Millionen Arbeitslose zählte.

Sie liegen bei maximal 60% des Niveaus von 1994. Wohlgemerkt, das gilt für Deutschland, das eine vergleichsweise positive Wirtschaftsentwicklung aufweist, und keine Immobilienkrise oder Altlasten durch eine überhitzte Bautätigkeit bis 2008 verzeichnet.

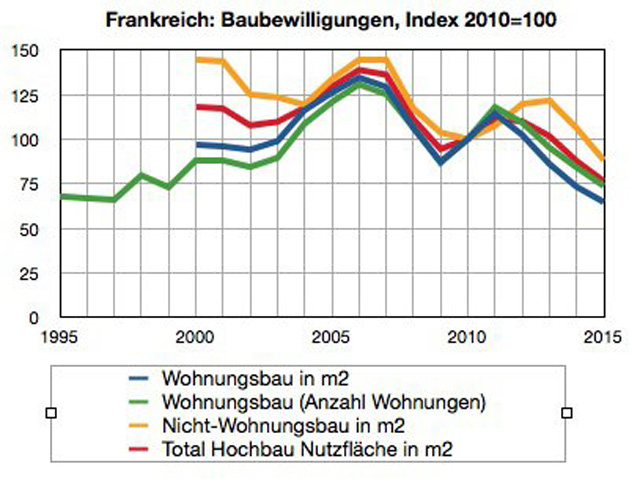

In Frankreich, dem anderen großen Kernland der Eurozone, sieht es schlechter aus. Hier haben die Baubewilligungen für den Wohnungsbau wie für den gewerblich-industriellen Bau auch 2015 stagniert. Die niedrigen Zinsen schlagen einfach nicht durch, eine absolute Divergenz zu früheren Episoden. Auch in Frankreich hat es bis 2008 keine überhitzte Bautätigkeit und keine wesentliche Immobilienkrise seither gegeben.

Im Gegenteil, die Wohnungspreise sind immer noch rekordnahe im intertemporalen Vergleich, und es gibt eine Wohnungsnot. Trotzdem wird wenig gebaut, so wenig wie in der schweren Immobilienkrise der 1990er Jahre. Doch damals lagen die Zinsen nominell und real um ein Mehrfaches höher.

Zappenduster sieht es in den Peripherieländern der Eurozone aus. Stellvertretend sei hier das Beispiel Italien angeführt, das drittgrößte Land der Eurozone. Das ist ein Absturz ohnegleichen, ohne Aussicht auf wesentliche Besserung. Hier werden die Daten von ISTAT gezeigt, welche die Baubewilligungen für die ersten beiden Quartale 2015 enthalten. Sie sind aufs ganze Jahr 2015 hochgerechnet. In Italien umfassen die Baubewilligungen gerade einmal 20 Prozent des Niveaus der 2000er Jahre und weniger als die Hälfte der 1990er Jahre (Der Crash kommt: Rette sich wer kann, denn die Notausgänge sind klein).

Die meisten Länder der Eurozone und Europas zeigen auf lange Sicht das Bauverhalten Italiens und nicht jenes von Frankreich oder Deutschland. Es gibt wenige Ausnahmen wie Luxemburg, Österreich oder Polen. Im Großen und Ganzen ist es ein Bild des Desasters. Europa hat mit seiner gegenwärtig verfolgten Wirtschaftspolitik eine miserable Zukunft, und das bevor die möglichen Effekte einer globalen Rezession oder eines globalen deflationären Schocks überhaupt auftreten.

Es ist offensichtlich, dass die Investitionstätigkeit in Europa schwach ist, trotz oder gerade wegen der ultraniedrigen Zinsen. Es ist das Bild einer Depression, nicht eines Konjunktureinbruchs. Was Europa wie ein schwerer Mühlstein um den Hals hängt, ist eine in der Wissenschaft, der öffentlichen Diskussion und von den Entscheidungsträgern verkannte Kombination verschiedener Faktoren.

Die makroökonomischen Effekte lassen sich folgendermaßen zusammenfassen: Wenn es global gesehen eine scharfe Wachstumsverlangsamung oder Rezession geben wird, sind in Europa Stabilisatoren in Form tieferer Zinsen und davon ausgehend beschleunigter Bautätigkeit unwirksam. Der Effekt niedriger Zinsen verpufft und wird durch andere Effekte untergraben. Im Gegenteil: Der Absturz der Bauinvestitionen dürfte sogar einen neuen Impuls bekommen.

Analog würden auch die Autoverkäufe trotz niedriger Zinsen blitzartig zurückgehen. Das Risiko eines Einbruchs der Binnenkonjunktur bei einem globalen Schock ist gerade in der Eurozone massiv (»Gigantische False-Flag muss kommen, sonst Systemcrash«).

Leider wird der historisch einmalige Spielraum sehr niedriger Zinsen, der sich für öffentliche Infrastruktur-Investitionen ergäbe, wenig genutzt. Das ist eine bewusste politische Entscheidung, die auf falschen Konzepten beruht. In der Eurozone werden Ausgaben für 30- bis 50-jährige Infrastrukturen wie laufende Konsumausgaben behandelt. Für die Berechnung von Budgetdefizit und Schuldenstand werden sie über einen Leisten geschlagen. Korrekter wäre es, nur die laufenden, über einen langen Zeitraum verteilten Abschreibungen und die zu bezahlenden Schuldzinsen in die Berechnung des jährlichen Budgetdefizits einzubeziehen.

Dem Staat wird in eine primitive Cash-flow Rechnung aufoktroyiert, obwohl er eine ganz andere Liquiditäts- und Bonitätsbasis hat als ein Privatunternehmen. Würde ein im globalen Wettbewerb stehendes Unternehmen einer analogen Buchhaltungspraxis folgen, wäre es schon lange verschwunden. Europa wird einen allfälligen globalen Konjunktureinbruch praktisch ungeschützt einstecken.

Für die Märkte bedeuten die wirtschaftspolitischen Äußerungen der Eurogruppe, dass die Aktien der Euroländer unter einem globalen Schock besonders leiden werden. Denn in einem Punkt ist Bundesbankpräsident Weidmann und Finanzminister Schäuble tatsächlich zuzustimmen (Schäuble warnt überraschend deutlich vor Schulden-Crash in Deutschland). Weitere Zinssenkungen und quantitative Operationen sind schädlich und sollten tunlichst vermieden werden. Sie würden absolut nichts bringen, um die Bauinvestitionen und damit die Gesamtwirtschaft auf die Beine zu bringen.

Literatur:

Die Banker Satans: Aktualisiert Erweitert Unzensiert von Andrew Carrington Hitchcock

Das Kapitalismus-Komplott: Die geheimen Zirkel der Macht und ihre Methoden von Oliver Janich

Kapitalfehler: Wie unser Wohlstand vernichtet wird und warum wir ein neues Wirtschaftsdenken brauchen von Matthias Weik

2018: Das Ende des Bargelds? – Die kommende Transition: Das Ende der Freiheit der Völker nähert sich von Robin de Ruiter

Quellen: PublicDomain/Eurostat/Deutsche-Wirtschafts-Nachrichten am 29.02.2016

Weitere Artikel:

Schäuble warnt überraschend deutlich vor Schulden-Crash in Deutschland

Der Crash kommt: Rette sich wer kann, denn die Notausgänge sind klein

»Gigantische False-Flag muss kommen, sonst Systemcrash«

»Die ganze Wirtschaft ist implodiert – der Kollaps kommt!« (Video)

Börsencrash voraus! Crash-König prophezeit „70-Prozent-Crash-Chance“

„Kolossales Betrugs- und Irrtumssystem“: Fallgruben des Geldes

Finanzkrise – hinterm Vorhang brodelt es (Video)

Großinvestor warnt: Dann macht es Rumms! Der nächste Crash kommt gewaltig daher (Video)

Die FED hat fertig – Das Dilemma der Notenbanken!

»Preisfindung des Geldes«: Weiter Ausnahmezustand

Großer Verfallstag: Hexen laden zur Geisterstunde – Börsen tanzen den Hexensabbat

Alle sieben Jahre Schuldenerlass: Erwartet uns am 14. September der Finanzcrash?

China schlägt zurück: Die USA sind schuld an dem Börsen-Crash

Kommt der Super-Crash? Wachsende Zahl von Prognosen sagt Finanz-Apokalypse voraus

”Es wird Zeit sein Geld unter der Matratze zu verstecken”

China – ein Börsencrash lässt die Welt erzittern

Todesurteil des Euro ist gefällt – Am 17. Oktober 2015 folgt der nächste große Crash! (Video)

Bis zum bitteren Ende – Die größte Insolvenzverschleppung der Geschichte geht weiter

Stehen wir wieder vor einer Revolution in Europa?

Zukunft der EU: Schrumpfen der Bevölkerung, Reiseverbote, kontrollierte Medien und “One Planet Economy”

Wird Europa den Zusammenbruch des Euro-Systems überleben?

Enteignung der Sparer soll geregelt werden: EU zwingt Länder plötzlich zu „Bail-in“-Gesetzen

Bankster: “Ein Bargeldverbot ist die einzige Lösung für das Problem der Negativzinsen”

Die große Umverteilung: EZB erleichtert deutsche Sparer um 190 Milliarden Euro

Tabubruch: Neukunden der Bank bekommen keine Zinsen auf Guthaben

EU plant offenbar Massenzugriff auf private Bankkonten – über’s Wochenende

Geldschein-Verbot: Wo der „Krieg gegen das Bargeld“ tobt

Zentralbanken diskutieren Bargeld-Verbot, um globale Bank-Flucht zu stoppen

Babylons Bankster: Die Alchemie von Höherer Physik, Hochfinanz und uralter Religion

Steuergeldverschwendung: Verbrannte Milliarden

Bankster: “Ein Bargeldverbot ist die einzige Lösung für das Problem der Negativzinsen”

Die große Umverteilung: EZB erleichtert deutsche Sparer um 190 Milliarden Euro

Es wird ernst: Österreich garantiert die Sparguthaben nicht mehr

Frankreich schränkt Verwendung von Bargeld drastisch ein

Der Sturm bricht los! Die Welt ist voller Warnungen! Ausblick 2015

Abkehr der Verbündeten: IWF bereitet sich auf das Ende der US-Dollar-Ära vor

Die größte Insolvenzverschleppung in der Geschichte: Nach der Rettung ist vor der Rettung

Der Euro ist Verrat an Europa

Pleite: Griechenland hat die EU abgewählt

Ein Spiel ohne Grenzen – Draghi druckt Europa in den Bankrott

Auf dem Weg ins Imperium: Die Krise der EU und der Untergang der römischen Republik

Russland: Der Rubel rollt weiter in den Abgrund

Der Ölpreis verändert die Welt

Schrecken ohne Ende: Zentralbank hält an Nullzinspolitik und Gelddrucken fest

Dieser Irrsinn wird mit einem Knall enden

Der Crash ist die Lösung (Video)

Wann endet der globale Finanzzyklus?

Die Notenbanken: Die größten Aktionäre der Welt

Napoleons Traum wird wahr: Die EZB erzwingt den Einheits-Staat in Europa

BIZ – Hitlers Kriegsbank: Wie US-Investmentbanken den Weltkrieg der Nazis finanzierten und das globale Finanzsystem vorbereiteten

Krise in Europa: Wachstum durch neue Schulden – Euro-Zone soll Sparkurs aufgeben

Kein Wirtschaftswachstum mehr in der Euro-Zone

ZEW-Index zur deutschen Wirtschaft: Konjunkturerwartung bricht dramatisch ein

EU: Der Kern ist faul

Ziel ist der autoritäre Zentralstaat

Die große Plünderung: Europa auf dem Weg zur Feudal-Herrschaft

Europäische Union: Der Staat ist eine Institution des Diebstahls (Video)

Bonzen-Brosche

Euro und EZB: Lug und Trug

Kalte Enteignung: Deutsche Sparer müssen Staatsschulden bezahlen

EU: Großreich Europa bald am Ende?

Jeder vierte EU-Bürger ist von Armut bedroht (Video)

Deutschland: Über 15 Millionen Arbeitslose!

Der langsame Tod der Demokratie in Europa

Deutschland stirbt – für den Endsieg des Kapitalismus

Russischer Abgeordneter: Deutschland ist eine ganz gewöhnliche US-Kolonie (Videos)

Meinungsmache: Rothschild Presse in Deutschland seit 1849 (Videos)

Historisch: Europas Landkarte im Zeitraffer (Video)

Die Geschichte der „Neuen Weltordnung“

Sie leben! Der konsumierende Unhold (Video)

Was Putin verschweigt, sagt sein Berater: Deutschland steht unter US-Okkupation (Video)